Warum ist das Unternehmenssteueraufkommen trotz sinkender Steuersätze so konstant?

Clemens Fuest, Felix Hugger und Susanne Wildgruber

Wie lässt sich das über Jahrzehnte recht konstante Unternehmenssteueraufkommen erklären, wo doch viele Länder ihre Steuersätze erheblich reduziert haben? Dieser Beitrag liefert Erklärungsansätze durch die Analyse eines umfangreichen Firmendatensatzes.

- Quelle:

-

Ökonomenstimme

- Online:

Stabiles Steueraufkommen trotz sinkender Steuersätze

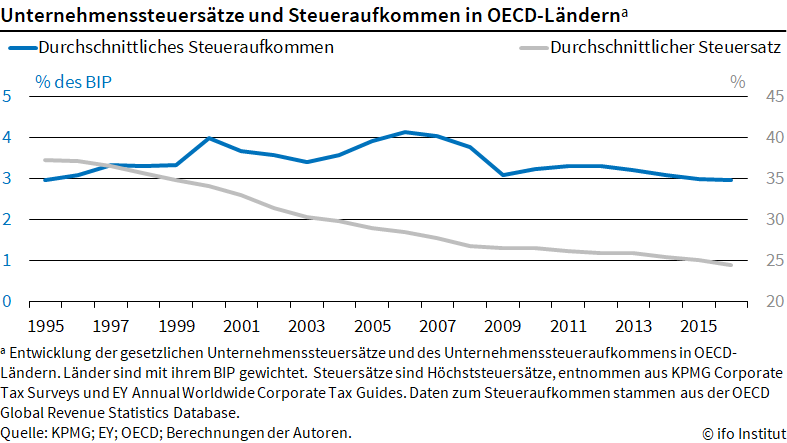

In den letzten Jahrzehnten haben viele Länder die Steuersätze auf Unternehmensgewinne erheblich gesenkt. Ein wichtiger Grund hierfür ist der zunehmende internationale Steuerwettbewerb. Wie Abbildung 1 zeigt, fiel der durchschnittliche Unternehmenssteuersatz in OECD-Ländern zwischen 1995 und 2016 um mehr als ein Drittel, von 37,3% auf 24,5%. Erstaunlicherweise hat das nicht zu einem sinkenden Anteil des Unternehmenssteueraufkommens am Bruttoinlandsprodukt geführt. Dieser Anteil lag sowohl 1995 als auch 2016 bei etwa 3%. Diese auf den ersten Blick überraschenden Erkenntnisse werden auch als Steuersatz-Aufkommens-Rätsel der Unternehmensbesteuerung bezeichnet (Nicodème et al., 2018).

In unserer Studie untersuchen wir mögliche Erklärungen für dieses Rätsel auf Basis eines umfangreichen Datensatzes mit Unternehmensdaten. Dieser enthält mehr als 12 Millionen Beobachtungen zu über 2,5 Millionen Firmen aus OECD Ländern und ist der Orbis-Datenbank des Bureaus van Dijk entnommen.

Hauptergebnisse: Welche Faktoren treiben den Anstieg der Bemessungsgrundlage?

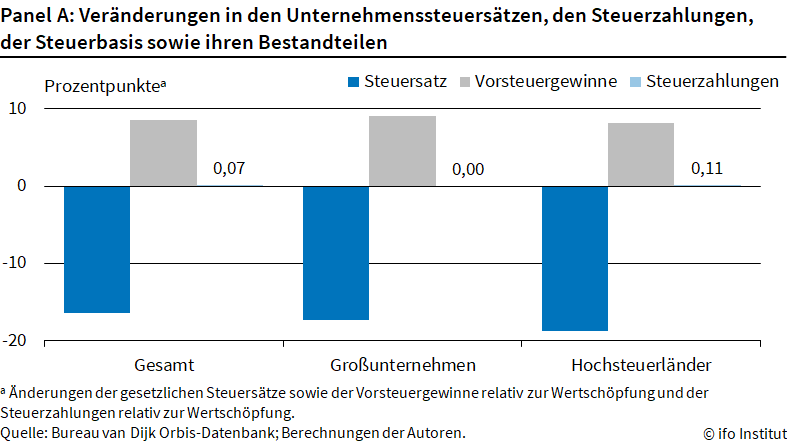

Wie in Panel A von Abbildung 2 dargestellt, zeigen sich die beiden großen Trends in der Unternehmensbesteuerung auch in den Firmendaten. Während der durchschnittliche Steuersatz im Land des Unternehmenssitzes in unserem Datensatz zwischen 1995 und 2016 um mehr als 16 Prozentpunkte fiel, blieben die Steuerzahlungen der Unternehmen relativ zu deren Wertschöpfung nahezu unverändert (+0.07 Prozentpunkte). Ein wichtiger Grund hierfür ist die deutliche Zunahme der Unternehmensgewinne und damit der Steuerbasis im Beobachtungszeitraum. Der Anteil der Vorsteuergewinne an der Wertschöpfung stieg von 13.5% im Jahr 1995 auf über 22% in 2016 – ein Anstieg von über einem Drittel oder 8.6 Prozentpunkten.

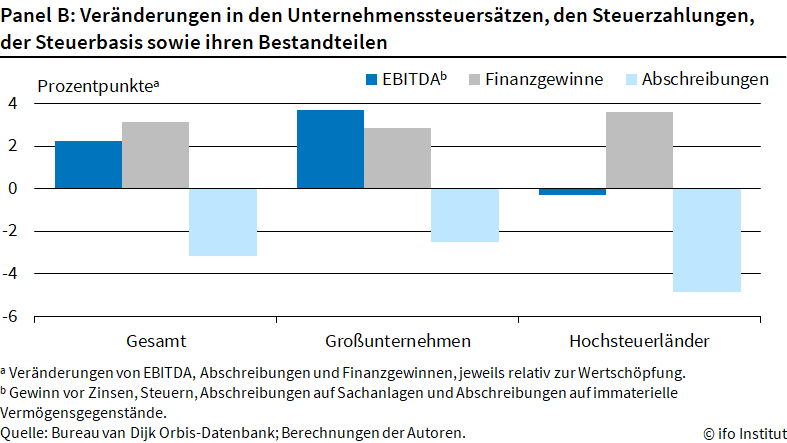

Der große Vorteil unserer detaillierten Firmendaten gegenüber einer Analyse auf Länderebene ist, dass die Entwicklung der Steuerbasis in ihre Bestandteile zerlegt werden kann. Konkret lassen sich die Vorsteuergewinne in drei Komponenten aufteilen: EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögensgegenstände), Abschreibungen und Finanzgewinne bzw. -verluste. Letztere beinhalten u.a. Zinseinnahmen und -ausgaben. Die Veränderung dieser Komponenten (gemessen als Anteil an der Wertschöpfung der Unternehmen) wird in Panel B von Abbildung 2 gezeigt. Die starke Ausweitung der Steuerbasis zwischen 1995 und 2016 setzt sich zusammen aus einer Zunahme der Finanzgewinne relativ zur Wertschöpfung um 3.14 Prozentpunkte, einem entsprechenden Rückgang der Abschreibungen um 3.17 Prozentpunkte, sowie einem relativen Anstieg des EBITDA um 2.26 Prozentpunkte. Damit trugen die Steigerung der Finanzgewinne und die Reduktion der Abschreibungen jeweils 37% zur Vergrößerung der Steuerbasis bei. Die Zunahme des EBITDA dagegen nur 26%.

Großunternehmen konnten ihren EBITDA besonders stark steigern

Vor allem bei international tätigen Großunternehmen wird intensiv diskutiert, ob sie in angemessenem Umfang Steuern zahlen und zur Finanzierung des öffentlichen Sektors beitragen. Daher untersuchen wir die Entwicklung für die größten Unternehmen in unserem Datensatz zusätzlich gesondert. Dafür betrachten wir ausschließlich Firmen mit einem Umsatz von über 25 Millionen Euro, was in etwa dem größten Prozent der Unternehmen im gesamten Datensatz entspricht. Für diese Firmen war der Anstieg der Vorsteuergewinne etwas ausgeprägter, was in erster Linie an einem stärkeren Anstieg des EBITDA liegt (+3.69 Prozentpunkte, s. Abbildung 2). Der Anstieg des EBITDA in den großen Unternehmen war damit um mehr als die Hälfte größer als im vollständigen Datensatz. Dagegen war der Rückgang der Abschreibungen sowie die Zunahme der Finanzgewinne etwas weniger ausgeprägt.

Hochsteuerländer: Stärkerer Rückgang bei Abschreibungen und höhere Finanzgewinne

Darüber hinaus könnte der Steuerwettbewerb in erster Linie die Steuerbasis in Hochsteuerländern reduzieren. Aus diesem Grund betrachten wir die Entwicklung von Unternehmen aus Deutschland, Frankreich und Italien genauer. Diese Länder weisen über den gesamten Beobachtungszeitraum hinweg vergleichsweise hohe Unternehmenssteuersätze auf. Die Entwicklungen hinsichtlich Steuersätzen, Steuerbasis und Steueraufkommen in dieser Ländergruppe sind mit den zuvor beschrieben Veränderungen für den gesamten Datensatz vergleichbar. Auch die Hochsteuerländer reduzierten ihre Steuersätze auf Unternehmensgewinne erheblich (s. Abbildung 2). Der Anstieg der Vorsteuergewinne (Steuerbasis) in den Hochsteuerländern ist ebenfalls vergleichbar mit dem im gesamten Datensatz, wodurch sich der Anteil der Steuerzahlungen an der Wertschöpfung auch in den Hochsteuerländern kaum veränderte.

Hinsichtlich der Entwicklungen in den Komponenten der Steuerbasis gibt es allerdings einige Besonderheiten in den Hochsteuerländern. Der Anstieg der Vorsteuergewinne zwischen 1995 und 2016 liegt hier vor allem an einem starken Rückgang der Abschreibungen. Höhere Finanzgewinne trugen ebenfalls einen Teil bei. Der Anteil des EBITDA an der Wertschöpfung ging dagegen leicht zurück und hatte damit einen negativen Einfluss auf die Entwicklung der Vorsteuergewinne. Diese Entwicklung war vor allem durch italienische Firmen bedingt.

Steigende Marktkonzentration, Hinwendung zu immateriellen Vermögenswerten und sinkende Kreditzinsen als Gründe für höhere Unternehmensgewinne

Der beobachtete Anstieg der Unternehmensgewinne zwischen 1995 und 2016 setzt sich aus drei Bestandteilen zusammen: Einer Reduktion der Abschreibungen, einem Anstieg der Finanzgewinne, sowie einer Zunahme des EBITDA.

Dieser Anstieg des EBITDA könnte unter anderem auf die steigende Marktkonzentration in vielen Sektoren zurückzuführen sein. Insbesondere in der Digitalindustrie geht der Trend immer stärker in Richtung einer ‚Winner-takes-Most‘-Ökonomie, in der eine kleine Anzahl von Unternehmen ihre jeweilige Branche dominieren (Autor et al., 2020). Dies passt zu unserem Ergebnis, dass der Anstieg des EBITDA für größere Firmen in unserem Datensatz stärker ausgeprägt ist. Die Zunahme der Unternehmensgewinne spiegelt sich auch in einer veränderten Verteilung des Einkommens wider. So nahm der Anteil der Arbeit an der Wertschöpfung (gemessen durch den Anteil des Arbeitnehmerentgeltes) in unserem Datensatz insbesondere zwischen 1995 und 2007 ab. Dao et al. (2017) und Autor et al. (2020) beschreiben ebenfalls einen Rückgang des Arbeitsanteils in den USA, Japan und vielen Europäischen Volkswirtschaften.

Da wir für unsere Analyse Bilanzdaten nutzen, kann der Rückgang der Abschreibungen nicht an Veränderungen in den Abschreibungsregeln für die Steuerberechnung liegen. Stattdessen resultiert diese Entwicklung aus einen Rückgang der Investitionen in materielle Vermögenswerte. Eine Erklärung hierfür ist wiederum die steigende Bedeutung von immateriellen Vermögenswerten, wie Patenten oder Markenrechten (Alexander und Eberly, 2018; Crouzet und Eberly, 2019). Da viele Unternehmenssteuerreformen in den letzten Jahren Senkungen der Steuersätze mit strengeren Abschreibungsregeln verbanden, ist der tatsächliche Rückgang der steuerlichen Abschreibungen vermutlich noch größer als es sich in den Bilanzdaten zeigt.

Ein wichtiger Grund für den Anstieg der Finanzgewinne der Unternehmen sind sinkende Kreditzinsen. Zwischen 1995 und 2016 halbierten sich die Zinszahlungen der Unternehmen im Datensatz, während der Verschuldungsgrad im Durchschnitt sogar eher zunahm. Insbesondere Unternehmen aus Südeuropa profitierten von dieser Entwicklung, während die Zinszahlungen deutscher Unternehmen im Beobachtungszeitraum leicht zunahmen.

Stimulierende Wirkung der tieferen Steuern bleibt unklar

Neben den beschrieben Faktoren könnte außerdem ein steigender Anteil der Kapitalgesellschaften an den Unternehmen insgesamt zur Stabilität des Unternehmenssteueraufkommens beigetragen haben (Sørensen, 2007; Piotrowska & Vanborren, 2008; De Mooij & Nicodème, 2007). Unternehmen in der Rechtsform von Personengesellschaften zahlen Einkommensteuern statt Körperschaftsteuern. Einnahmen aus Einkommensteuern werden aber in der Regel nicht als Unternehmensgewinnsteuern gezählt. Sinkende Körperschaftsteuersätze schaffen Anreize, persönliches Einkommen als Unternehmenseinkommen auszuweisen, beispielsweise indem Personengesellschaften in Kapitalgesellschaften umgewandelt werden (siehe dazu auch Fuest und Weichenrieder, 2002).

Darüber hinaus könnten sinkende Unternehmenssteuersätze ökonomische Aktivität stimuliert haben, was wiederum zu einer Vergrößerung der Steuerbasis beitragen würde. Clausing (2007) schätzt einen umgekehrt u-förmigen Zusammenhang zwischen dem Steuersatz und dem Steueraufkommen mit einem aufkommensmaximierenden Steuersatz von 33%. Demnach lagen im Jahr 1995 die Unternehmenssteuersätze in vielen Ländern über diesem Maximum, sodass eine Senkung der Steuersätze mit einem Anstieg des Aufkommens einhergeht. Gleichzeitig impliziert dieses Argument aber, dass weitere Steuersenkungen in Zukunft geringere Steuereinnahmen nach sich ziehen könnten.

Fazit

Trotz international fallender Steuersätze ist der Beitrag der Unternehmensgewinnsteuern zum Gesamtsteueraufkommen erstaunlich stabil. Offenbar ist die Bemessungsgrundlage stark gewachsen. Unsere Analyse zeigt, dass dies zu etwa gleichen Teilen auf sinkende Aufwendungen für Finanzierungskosten, sinkende Abschreibungen und einen wachsenden Anteil des EBITDA der Wertschöpfung zurückzuführen ist. Andere Faktoren wie Umwandlungen von Personengesellschaften in Kapitalgesellschaften können ebenfalls eine Rolle spielen, sind von unserer Untersuchung aber nicht erfasst. Hinter diesen allgemeinen Trends verbergen sich sehr unterschiedliche Entwicklungen in den verschiedenen Ländern.

Literatur

Alexander, L. & Eberly, J. (2018). Investment hollowing out. IMF Economic Review, 66 (1), 5–30.

Autor, D., Dorn, D., Katz, L. F., Patterson, C. & Van Reenen, J. (2020). The fall of the labor share and the rise of superstar firms. The Quarterly Journal of Economics, 135 (2), 645–709.

Clausing, K. (2007). Corporate tax revenues in OECD countries. International Tax and Public Finance, 14 (2), 115–133.

Crouzet, N. & Eberly, J. C. (2019). Understanding weak capital investment: The role of market concentration and intangibles. NBER Working Paper, w25869.

Dao, M., Das, M., Koczan, Z. & Lian, W. (2017). Why is labor receiving a smaller share of global income? Theory and empirical evidence. IMF Working Paper, 17 (169).

De Mooij, R. & Nicodème, G. (2007). Corporate tax policy and incorporation in the EU. International Tax and Public Finance, 15 (4), 478–498.

Fuest, C. & Weichenrieder, A. (2002). Tax competition and profit shifting: On the relationship between personal and corporate tax rates. CESifo Economic Studies, 48 (4), 611–632.

Nicodème, G., Caiumi, A. & Majewski, I. (2018). What happened to CIT collection? Solving the rates-revenues puzzle. CESifo Working Paper, 7412.

Piotrowska, J. & Vanborren, W. (2008). The corporate income tax rate-revenue paradox: Evidence in the EU. European Commission, Directorate General Taxation and Customs Union, Brussels.

Sørensen, P. (2007). Can capital income taxes survive? And should they? CESifo Economic Studies, 53 (2), 172–228.