Wege aus der Stagnation trotz enger Defizitregeln

Torben M. Andersen, Giuseppe Bertola, John Driffill, Clemens Fuest, Harold James, Jan-Egbert Sturm und Branko Urošević

- Quelle:

-

oekonomenstimme.org

- Online:

Die Möglichkeiten der Europäischen Währungsunion, auf schwere asymmetrische Schocks zu reagieren, sind stark begrenzt. Was kann ein Land in einem anhaltenden ökonomischen Abschwung also tun, um die Wirtschaft wieder anzukurbeln, ohne bestehende Defizitregeln zu verletzen?

Die Europäische Währungsunion (EWU) verfügt in ihrer jetzigen Form nur über wenige automatische Stabilisierungsmechanismen, welche jedoch normalerweise ein wichtiger Teil gut funktionierender Währungsunionen und/oder Föderalstaaten sind. Dies bedeutet, dass die Währungsunion derzeit unvollständig ist und die Möglichkeiten, auf schwere asymmetrische Schocks zu reagieren, stark begrenzt sind. In Staaten mit niedrigem oder keinem Wachstum nehmen zudem die Ressentiments gegenüber EU und Währungsunion zu. In dieser Kolumne beschäftigen wir uns damit, welche kooperativen und nicht-kooperativen Optionen bestehen, um mit den Einschränkungen umzugehen, welche durch die Unvollständigkeit der Währungsunion hervorgerufen werden.

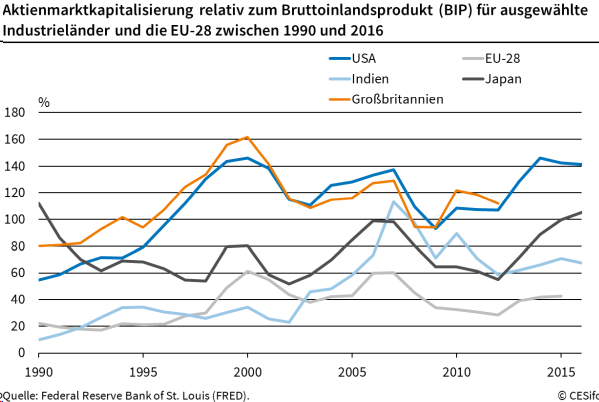

Die Europäische Währungsunion (EWU) verfügt in ihrer jetzigen Form nur über wenige automatische Stabilisierungsmechanismen, welche jedoch normalerweise ein wichtiger Teil gut funktionierender Währungsunionen und/oder Föderalstaaten sind. Dies bedeutet, dass die Währungsunion derzeit unvollständig ist und die Möglichkeiten, auf schwere asymmetrische Schocks zu reagieren, stark begrenzt sind. In Staaten mit niedrigem oder keinem Wachstum nehmen zudem die Ressentiments gegenüber EU und Währungsunion zu. In dieser Kolumne beschäftigen wir uns damit, welche kooperativen und nicht-kooperativen Optionen bestehen, um mit den Einschränkungen umzugehen, welche durch die Unvollständigkeit der Währungsunion hervorgerufen werden.Während es in naher Zukunft keine vollständige fiskalische und politische Union geben wird, so gibt es doch Bereiche, in denen eine stärkere Integration vorstellbar ist, was die Risikoverteilung innerhalb der Eurozone verbessern würde. Eine stärkere Integration des Kapitalmarkts ist potenziell ein sehr effektiver Weg, die Risiken zwischen den verschiedenen Teilen einer Währungsunion aufzuteilen (s. beispielsweise Asdrubali et al., 1996 für die USA). Aus politischer Sicht ist dieser Weg auch weniger kontrovers als andere Mechanismen zur Risikoverteilung. Die zwei wichtigsten Aspekte sind hierbei die Reduktion von Marktunvollkommenheiten (und Vertiefung der Integration des Binnenmarktes) sowie die Verbesserung der Kapitalmobilität innerhalb der Union. Bedauerlicherweise sind die Kapitalmärkte in Kontinentaleuropa nicht sonderlich weit entwickelt. Abbildung 1 verdeutlicht dies anhand der Aktienmärkte, wobei die Situation auf den Märkten für Unternehmensanleihen sehr ähnlich ist. Dies ist unter anderem damit zu erklären, dass die Finanzierung in Kontinentaleuropa in den meisten Ländern sehr „bankenlastig“ ist.

Auch wenn europaweite kooperative Lösungen wünschenswert sind, so scheint deren Umsetzung aufgrund des momentan in Europa herrschenden politischen Klimas ungewiss. Was kann ein Land, welches sich in einem anhaltenden ökonomischen Abschwung befindet, also tun, um die Wirtschaft wieder anzukurbeln, ohne Gefahr zu laufen, bestehende Defizitregeln zu verletzen?

Eine kontrovers diskutierte Möglichkeit ist die Einführung einer Parallelwährung. Oftmals wird diese Idee als Drohkulisse genutzt, wenn Verhandlungen über ein fiskalisches Entgegenkommen scheitern. Die meisten Vorschläge kombinieren die Einführung einer Parallelwährung oder von fiskalischen Währungen mit der Idee, die Liquidität im System zu erhöhen, ohne dabei die gesetzlichen Auflagen der Eurozone zu verletzen (wobei einige Vorschläge nicht weit davon entfernt sind). Von Regierungen ausgegebene Parallelwährungen oder fiskalische Währungen können im EWU-Setting äußerst problematisch sein. Selbst wenn sie als Sicherheiten und nicht als Währungen behandelt werden, führen sie de-facto zu einem Anstieg der Staatsschulden und des Staatsdefizits. Wenn man jedoch von der Regierung absieht, so können Personen – gerade in schwierigen Zeiten – damit beginnen, ihre eigenen Zahlungsmittel zu erstellen. Derartige Instrumente würden in diesem Falle weder internationale Abkommen verletzen, noch zum Staatsdefizit beitragen. Allerdings stellen Vertrauensprobleme eine große Hürde für solche Konzepte dar.

Mehr Handlungsspielraum durch Kryptowährungen?

Einen neuen technologischen Ansatz, um Vertrauen in peer-to-peer-Währungen zu schaffen, bieten Kryptowährungen. Kryptowährungen sind dezentralisierte, anonyme Mittel, um Besitz zu übertragen. Das System basiert auf Open-Source-Software und dem Blockchain-Konzept. Blockchain erfasst eine digitale Übersicht über die gesamte Besitzhistorie der digitalen „Münzen“ (s. Andolfatto, 2018, und Berentsen und Schär, 2018, für weitere Details). Im Gegensatz zu privaten Anlagebüchern, welche alle Finanztransaktionen erfassen, ist bei Blockchain das Anlagebuch über die ganze Community der Nutzer verteilt. „Miners“ konkurrieren darum, den nächsten Block von Transaktionen in der Kette zu bilden. Ihre Rolle ist vergleichbar mit dem Clearing- und Settlement-Prozess in einem zentralisierten monetären System mit Interbanken-Zahlungen.

Die Nutzung des Systems unterliegt einigen Beschränkungen. Nachdem eine Transaktion erfasst wurde, dauert es ungefähr zehn Minuten, bis sie in die Blockchain aufgenommen wird. Darüber hinaus erfordert das „Mining“ enorme Computer-Rechenleistung und verbraucht somit große Mengen an Strom. So benötigt eine Bitcoin-Transaktion momentan 80 000-mal so viel Energie wie eine Visa-Transaktion (s. Williamson, 2018). Diese Eigenschaften führen dazu, dass das Wachstum des Systems von Natur aus begrenzt ist.

Können Kryptowährungen dennoch als Geld dienen? Genau wie bei Bargeld (Fiatgeld) sind Transaktionen mit Kryptowährungen anonym. Während Geld jedoch von einer zentralen Behörde elastisch bereitgestellt werden kann, ist das Angebot an Bitcoins fix, wobei die Nachfrage stark variiert. Daraus folgt, dass der Wert von Kryptowährungen sehr volatil ist. Zudem sind die Transaktionskosten momentan sehr hoch und Transaktionen grundsätzlich langsam. Auch wenn einige kleinere Einzelhändler Kryptowährungen akzeptieren (viele davon wohl eher zu Marketingzwecken), so ist es doch unwahrscheinlich, dass Kryptowährungen in ihrer aktuellen Form als wichtiges Zahlungsmittel dienen können (Budish, 2018).

Kryptowährungen dienen daher hauptsächlich als spekulatives Investment und können nicht wirklich dabei helfen, den Handlungsspielraum von Gesellschaften zu erhöhen, die finanziellen Restriktionen unterliegen. Politiker, die tiefgreifende Reformen als politisch schwer umsetzbar ansehen, könnten nach anderen Wegen suchen, um die fiskalischen Einschränkungen innerhalb der Währungsunion zu überwinden. Eine extremere Option ist hierbei das Verlassen der Währungsunion.

Mehr Exporte dank eigener Währung?

Der Wunsch, die Union zu verlassen, ist ceteris paribus umso größer, je mehr potenzielle Vorteile dieser Schritt für die Regierung mit sich bringt und je weniger kostspielig er ex-ante erscheint. Das klassische Hauptargument für einen Euro-Austritt lautet wie folgt: Wenn ein Land seine eigene Währung einführt und diese relativ zum Euro abgewertet wird, so wird die Produktion relativ gesehen günstiger und das Land damit auf dem Weltmarkt konkurrenzfähiger. Dies wiederum würde zu höheren Exporten, steigendem Wirtschaftswachstum und niedrigerer Arbeitslosigkeit führen. Dies macht jedoch nur Sinn, wenn das Hauptproblem des Landes die nominale Rigidität der Wechselkurse ist. Liegt das Problem aber in der wirtschaftlichen Struktur des Landes oder in der Qualität der Institutionen, ist dieses Argument nicht mehr gültig (s. Illing et al., 2012). In diesem Fall müsste sich das Land auf Reformen einlassen, unabhängig davon, ob es die Währungsunion verlässt oder nicht. Die Umsetzung der Reformen könnte dabei einfacher sein, wenn es sich noch in der Union befindet, vor allem dann, wenn sich die anderen Mitgliedsstaaten kooperativ verhalten.

Ein weiteres Argument für einen Ausstieg aus der EWU könnte eine Redenominierung der Schulden von Euro auf die neue nationale Währung sein, sodass diese anschließend „weginflationiert“ werden können. Dies würde effektiv einem Schuldenschnitt gleichkommen. Allerdings ist es schwer, dieses Spiel wiederholt mit Investoren zu spielen. Zudem führt es langfristig wahrscheinlich zu signifikant höheren Zinsen.

Aus rechtlicher Perspektive ist die Redenominierung der Schulden auf die neue lokale Währung ceteris paribus wesentlich einfacher, wenn die Schulden unter heimischer anstatt ausländischer Rechtsprechung ausgegeben werden. So kann unter heimischem Recht der Staat die lex monetae nutzen, um alle Verträge auf die neue Währung umzustellen. Unter ausländischem Recht ist die Situation wesentlich komplexer. Das Resultat hängt hierbei von der Art des Austritts ab (s. Nomura, 2012). Im Fall eines einseitigen Austritts, bei dem der Euro die Währung der Kern-EU-Länder bleibt, ist eine Redenominierung unter ausländischem Recht sehr unwahrscheinlich (ausgenommen sind Insolvenzen, bei denen lokale Gerichte über Zuerkennungen entscheiden). Eine andere Möglichkeit ist ein kooperativer Ausstieg, welcher im Rahmen eines multilateralen Vertrags mit anderen EU/EWU-Partnern stattfindet. In diesem Fall gäbe es keine automatische Anwendung der lex monetae. Eine teilweise Redenominierung wäre hier das wahrscheinlichere Ergebnisse. Dies gilt insbesondere dann, wenn eine EU-Direktive existieren würde, welche Kriterien für die Redenominierung von Schulden festlegt, die unter ausländischem Recht ausgegeben wurden.

Hypothetischer Wechsel zu neuen lokalen Währungen?

Abschließend gilt es noch den Fall zu betrachten, in dem ein großes Land wie Italien die Eurozone verlässt, was zu einem Zusammenbruch der gesamten Währungsunion führen könnte. In diesem Fall würde der Euro als Währung aufhören zu existieren. In solch einem Szenario ist eine komplette Redenominierung auf neue lokale Währungen wesentlich wahrscheinlicher, wenn es zu einem Zusammenbruch ohne multilaterales Abkommen kommt. In dem entstehenden Chaos würde jedes Land voraussichtlich die gesamten Schulden, welche unter ausländischem Recht ausgegeben wurden, auf die neue lokale Währung umstellen.

Im Falle eines „geordneteren Auseinanderbrechens“ der Eurozone gibt es verschiedene Möglichkeiten. Zum einen könnten Anleihen jeweils auf die Währung des Landes umgestellt werden, unter dessen Rechtsprechung sie ausgegeben wurden. Dies würde natürlich zusätzliche Wechselkursunsicherheiten bedeuten. Ein anderes Szenario, welches Nomura (2012) diskutiert und bevorzugt, ist die Erstellung eines ECU-2, wobei es sich um Gewichtungsschema für neue nationale Währungen handelt. Sollte eine entsprechende EU-Direktive verabschiedet werden, so könnten die Gerichte der Mitgliedsstaaten automatisch annehmen, dass alle Euro-Schuldverschreibungen, welche unter ausländischem Recht ausgegeben wurden, in ECU-2-Schuldverschreibungen umgewandelt werden.

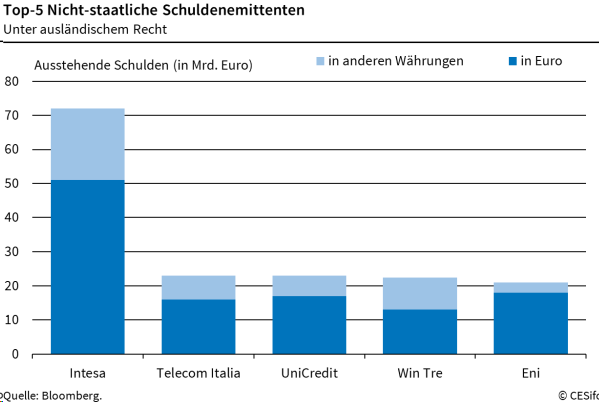

Wenn man vom Extremfall eines unkoordinierten Zusammenbruchs der Eurozone absieht, so ist es am wahrscheinlichsten, dass nur ein Teil der unter ausländischem Recht ausgegebenen Schulden auf die neue lokale Währung umgestellt wird. Für Finanzinstitutionen könnte eine teilweise Redenominierung gefährliche Konsequenzen mit sich bringen. Galpern (2017) diskutiert die Bilanzeffekte, welche der hypothetische Wechsel zu einer neuen lokalen Währung für die Finanzinstitutionen Italiens mit sich bringen würde. Im Gegensatz zur italienischen Regierung, welche die meisten Anleihen unter heimischem Recht ausgegeben hat, haben italienische Firmen (innerhalb und außerhalb des Finanzsektors) wesentlich mehr Anleihen unter ausländischem Recht ausgegeben. Basierend auf Daten von Bloomberg aus dem Dezember 2018 kommen wir zu dem Schluss, dass italienische Firmen mindestens 335 Milliarden Euro an ausstehenden Anleihen unter ausländischem Recht ausgegeben haben (und nur rund 77 Milliarden Euro unter italienischem Recht). Abbildung 2 zeigt die fünf nichtstaatlichen Unternehmen mit den höchsten ausstehenden Schulden nach ausländischem Recht.

Fazit

Diese Kolumne hat Maßnahmen beschrieben, die unternommen werden können und sollten, um die Risikoverteilung innerhalb der EWU und darüber hinaus zu verbessern. Dazu zählen beispielsweise die Vervollständigung der Finanzmärkte und der Bankenunion. Es gibt jedoch keine einfachen Lösungen für Länder, die Restriktionen bei der Finanzierung ihrer Staatsausgaben unterliegen. So sind Versuche, fiskalische Regeln zu umgehen (etwa über die Einführung para-fiskalischer Parallelwährungen) aller Wahrscheinlichkeit nach eher kontraproduktiv. Mit der Umsetzung solcher Maßnahmen kann es sein, dass populistische Entscheidungsträger ihrem Volk, dem ganzen Kontinent und auch der restlichen Welt massive versteckte Kosten aufbürden. Es ist unerlässlich, dass sich die gegenwärtigen und zukünftigen europäischen Entscheidungsträger und ihre Wähler dieser gefährlichen Externalitäten bewusst sind.

Dieser Beitrag ist eine Kurzfassung des folgenden Artikels: Andersen, Torben M., Giuseppe Bertola, John Driffill, Clemens Fuest, Harold James, Jan-Egbert Sturm und Branko Uroševic, Chapter 3: Struggling with Constraints, EEAG Report on the European Economy 2019, CESifo, München 2019, S. 61-76.